剛剛馬士基發布三季度財報,施索仁表示很滿意!

發布時間:2019-11-19

消息,A.P. 穆勒 - 馬士基今日發布2019年第三季度財報。期內,該公司業績顯示各項業務盈利能力均有提高。

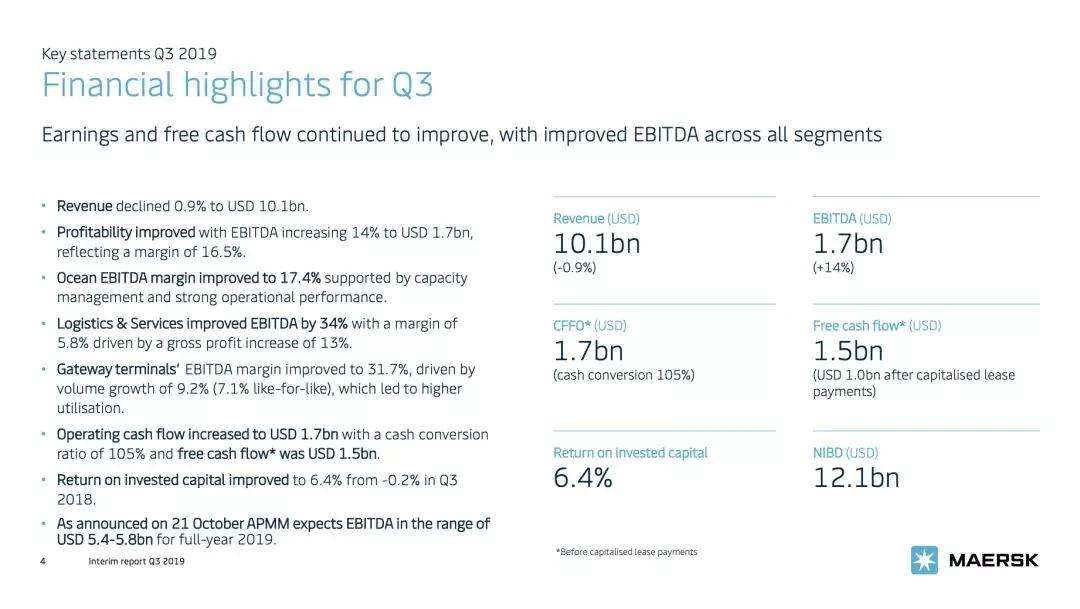

息稅折舊及攤銷前利潤(EBITDA)在本季度增長14%達到17億美元, EBITDA利潤率增長至16.5%。營收稍有降低0.9%至101億美元。運營現金流增長25%達到17億美元,現金轉換率為105%,在支付資本租賃款項前的自由現金流為15億美元。指出,本報告期內該公司實際利潤(underlying profit)為4.52億美元。

A.P. 穆勒-馬士基首席執行官施索仁(S?ren Skou)先生表示:“由于全球經濟增長疲軟,正如預期,全球集裝箱需求在第三季度有所降低,但A. P.穆勒-馬士基經營業績得到持續改善。由于海運業務的強勁表現、碼頭利潤率提升以及物流與服務業務的穩健增長,我們實現了強勁的自由現金流,投資資本回報率為6.4%。基于第三季度良好的表現以及對今年剩余時間業績的預期,公司近期上調了2019年全年預期。我們在第四季度和2020年將繼續關注盈利能力和自由現金流的情況。”

通過運力管理及改善運營表現,進而提升盈利能力,第三季度海運業務的息稅折舊及攤銷前利潤(EBITDA)增長13%達到13億美元,EBITDA利潤率增長至17.4%。這部分抵消了較低的運價及第三季度箱量緩慢增長2.1%帶來的影響。海運業務的營收達到73億美元,與2018年第三季度持平。

碼頭及拖輪業務(Terminals&Towage)的息稅折舊及攤銷前利潤( EBITDA)增長至3.13億美元,營收增長了5.8%達到9.86億美元。由于貨量增長9.2%,進而提高了碼頭利用率以及成本效率提升,主要門戶碼頭息稅折舊及攤銷前利潤( EBITDA)增長了33%至2.61億美元,EBITDA利潤率為31.7%。

因為多式聯運及倉儲分撥業務的增長,物流與服務業務(Logistics & Services)第三季度毛利潤增長13%達到3.36億美元。雖然海運和空運貨代業務營收下降抵消了部分收入,但毛利潤增長帶動息稅折舊及攤銷前利潤( EBITDA)增長34%至9400萬美元,EBITDA利潤率為5.8%, EBIT轉化率為17.5%。

作為2019年5月宣布的股權回購計劃的一部分,在回購了3.63億美元的股權后,有息債務凈額在第三季度末進一步降至121億美元(2019年第二季度末為129億美元)。

盡管市場充滿不確定性,但馬士基進展穩健

作為公司的戰略目標之一,馬士基希望通過端到端產品延申銷售及數字化的服務實現更為平衡的海運和非海運業務利潤,公司繼續為客戶開發產品和服務,從而提高了客戶滿意度。

施索仁表示:“我對馬士基的轉型進展比較滿意。我們在數字化轉型以及增長陸側物流產品和碼頭業務等多個領域均取得了良好的進展。 ”

從本季度轉型發展情況來看,第三季度投資現金回報率(CROIC)從去年同期的9%上升為13.4%。

此外,由于門戶碼頭業務增長強勁以及物流與服務業務戰略整合實現的增長(如多式聯運和倉儲),2019年第三季度的非海運業務營收增長了3.7%。

盈利能力的提高使投資資本回報率(ROIC)從去年同期的-0.2%提升到6.4%。

我們仍需提高盈利能力和投資資本回報,各業務部門均在采取措施,為下一階段的轉型提供資金并繼續保持成本領先。

2019年前景展望

正如公司在2019年10月21日宣布所言,馬士基預期2019年息稅折舊及攤銷前利潤(EBITDA)約在54億至58億美元之間。此前,該公司預期2019年全年息稅折舊及攤銷前利潤(EBITDA)為50億美元。

預計海運業務的有機增長將略低于此前預估的平均市場增長水平, 2019年的平均市場增長率將在1-2%的范圍內,而之前預計市場增長率為1-3%。維持對總資本支出(CAPEX)約22億美元和高現金轉化率(經營現金流與EBITDA相比)的預期。

2020-2021兩年累計的資本支出預計為30億至40億美元。

2019年的全年業績仍然面臨宏觀經濟發展趨弱的影響,以及受到其他導致集裝箱運價、燃油價格和匯率變化等外部因素的挑戰。

2019年業績影響因素:

根據預期收益水平和其他相同的條件,以下四個關鍵因素將對A.P. 穆勒-馬士基2019年全年業績表現產生影響:

Q3財報業績提取地址:https://www.maersk.com.cn/news/articles/2019/11/15/a-p-moller-maersk-improves-operational-profitability

18678907213

18678907213