克拉克森研究:新冠肺炎疫情對航運市場的影響—修船及船舶掛靠

發(fā)布時間:2020-02-21克拉克森研究最新發(fā)布新冠肺炎疫情對航運市場影響的報告(第三版),除了根據(jù)新冠疫情的發(fā)展對當(dāng)前影響做了整體的更新和梳理外,我們在最新一期的報告中下調(diào)了全年的貿(mào)易增長預(yù)測(-0.3%),并對各個細(xì)分板塊逐一進(jìn)行了量化說明。

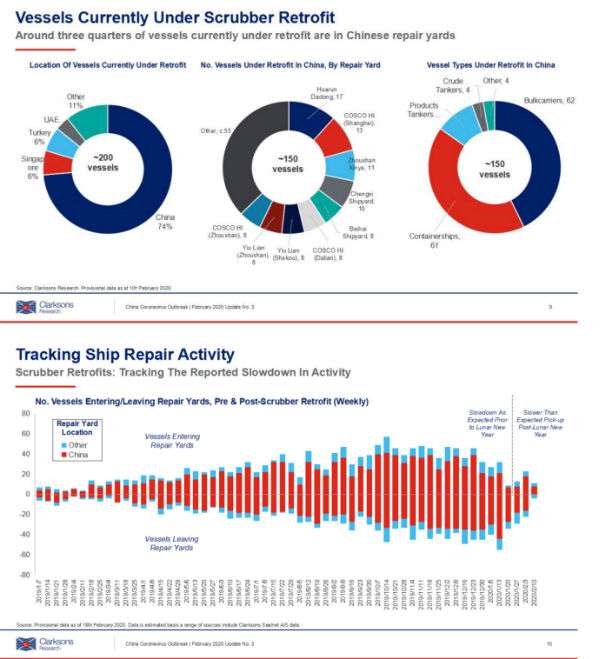

脫硫裝置安裝 — 影響船隊有效供給

在修船領(lǐng)域,新冠病毒帶來的前期負(fù)面效應(yīng)較為明顯。中國占據(jù)全球大多數(shù)船舶修理市場份額,約77%的脫硫裝置改裝以及44%的船舶修理都由中國船廠完成。

預(yù)計在中國船廠進(jìn)行的脫硫裝置改裝(當(dāng)前約有150艘船在船廠)及其他類型的船舶修理和維護(hù)都將面臨延期交付。數(shù)據(jù)顯示,春節(jié)后進(jìn)廠進(jìn)行脫硫裝置改裝的船舶數(shù)量增長不及預(yù)期。到2月中旬,全球船隊中在船廠進(jìn)行脫硫裝置改裝的數(shù)量由年初的287艘下降至200艘,受脫硫裝置改裝影響的運力也由1.8%降至1.3%。但如果疫情可以在短期內(nèi)結(jié)束,船廠恢復(fù)產(chǎn)能,第二及第三季度的脫硫塔改裝船舶數(shù)量將恢復(fù)增長勢頭,也將有助于緩解船舶供給壓力。

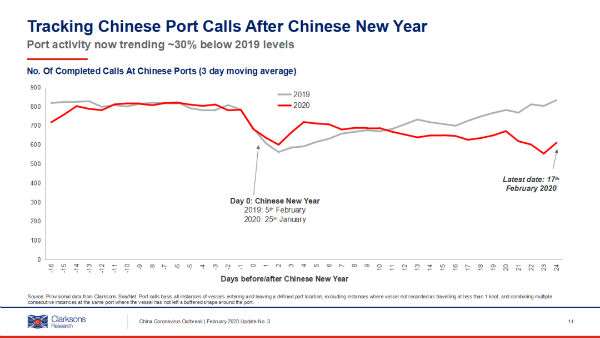

船舶掛靠 — 同比下降30%

我們將今年和去年春節(jié)假期的時間調(diào)整一致,通過Sea/net的船舶掛靠數(shù)據(jù)做對比來分析疫情對港口的影響。數(shù)據(jù)顯示,中國大陸港口的船舶掛靠量在最近一周較去年下降明顯。2月17日中國大陸港口的船舶掛靠量(3天移動平均值)較去年同期下滑30%。疫情初期影響最明顯的是郵輪和渡輪。而對主要的海運貿(mào)易貨種來說,對其裝卸的不利影響也在近期開始顯現(xiàn)(比如大型干散貨船和集裝箱船的掛靠數(shù)量下滑25%)

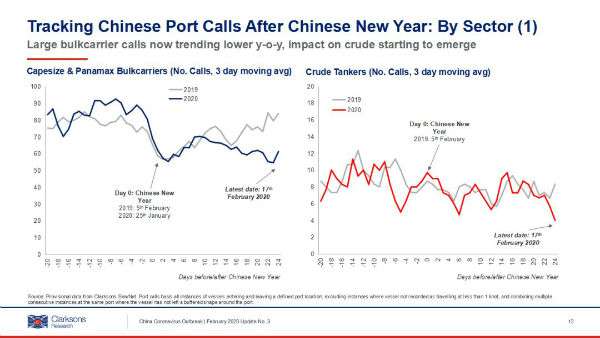

干散貨船:主要受前期澳洲氣旋以及巴西暴雨對港口出貨量的影響,國內(nèi)港口散貨船掛靠量自1月后較去年同期有所減少。疫情對主要港口的干散貨掛靠影響較小。

原油:受中國國內(nèi)煉廠減產(chǎn)的影響,港口原油庫存開始積壓。高庫存的壓力對油輪的掛靠在上周后半周開始逐步顯現(xiàn),本周一國內(nèi)港口油輪掛靠量不及去年同期一半。

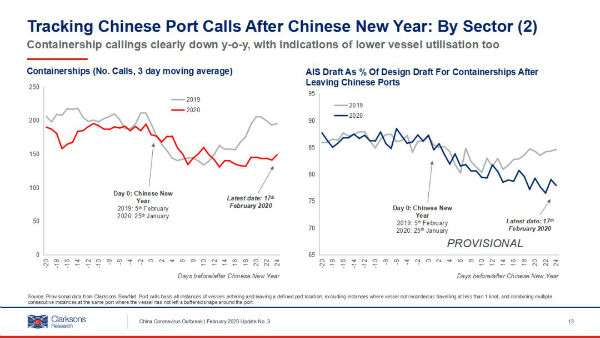

集裝箱船:受疫情影響,停航班輪航線增加(部分航線之前已經(jīng)計劃在春節(jié)期間停航)。停航數(shù)量在春節(jié)假期后第二周達(dá)到高峰(圖表中第17—23天),導(dǎo)致集裝箱船在國內(nèi)港口的掛靠量下滑接近30%。本周一該船型掛靠量下滑趨勢有所改善,但仍較去年同期下滑25%。

此外,疫情使得班輪公司航線艙位利用率下降。根據(jù)AIS數(shù)據(jù)(離港船舶吃水與設(shè)計吃水比例),疫情使得預(yù)估的集裝箱船舶艙位利用率在春節(jié)假期后第一周開始走低,并在上周降至最低75%左右。

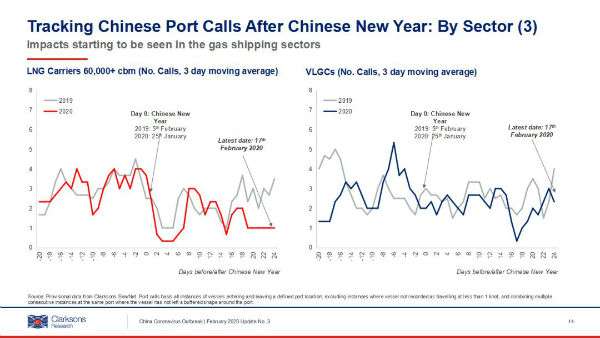

液化天然氣:受疫情對需求的影響,港口進(jìn)口LNG庫存釋放緩慢,庫存壓力較大,接收站船期接受數(shù)量減少。上周開始船舶掛靠數(shù)量下滑明顯,平均掛靠量不及去年同期一半。這一趨勢在本周繼續(xù)。

液化石油氣:受國內(nèi)各地方嚴(yán)格的防控措施影響,交通,餐飲等國內(nèi)液化氣石油氣消費的主要行業(yè)受到抑制,同期各地PDH項目開工率也有所下滑。港口庫存消耗緩慢,影響了部分液化石油氣船的掛靠。根據(jù)Sea/net數(shù)據(jù)顯示,VLGC在國內(nèi)港口掛靠情況在上周明顯受影響,該數(shù)據(jù)周平均掛靠量較去年同期減少32%。

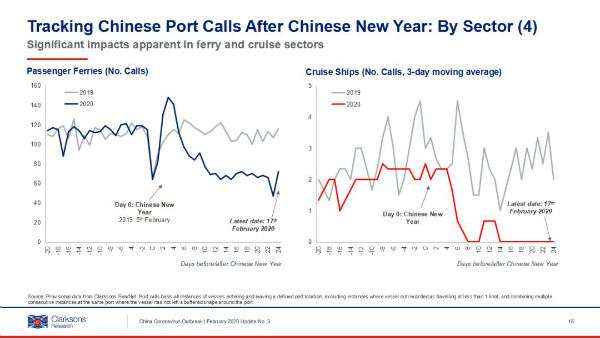

郵輪/渡輪:受疫情影響,各郵輪公司紛紛取消了自中國出發(fā)或停靠的航線,國內(nèi)港口郵輪的掛靠量自春節(jié)假期后下滑為0。對渡輪的影響也尤為明顯,受嚴(yán)格的疫情防控措施,部分跨境渡輪服務(wù)自春節(jié)期間開始暫停,目前港口掛靠量較去年同期下滑明顯。疫情對郵輪的影響正逐漸擴(kuò)展至亞洲其他國家和地區(qū)。克拉克森研究目前正在整理郵輪相關(guān)的信息,會在近期發(fā)送郵輪報告。

18678907213

18678907213