擁堵致全球310萬TEU運力無法使用,海運擁堵狀況將持續到明年年底

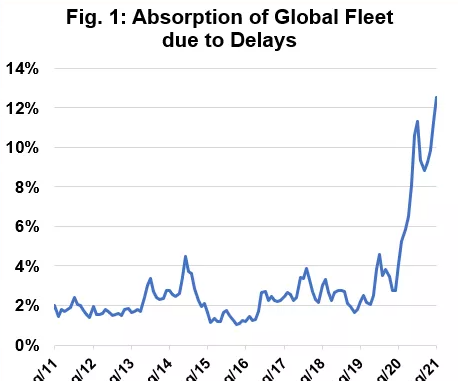

發布時間:2021-10-12航運分析和咨詢機構Sea-Intelligence發布了一份報告,評估擁堵和船舶延誤對全球已部署班輪運力的影響。報告顯示,目前全球12.5%的運力因擁堵和船舶延誤而無法使用,相當于減少了一個比達飛或中遠海稍大的船隊。

而對于海運擁堵狀況何時能緩解,相關機構預測至少到2022年年底恢復正常。與此同時,德魯里上調了對全球平均運費的預期,并預計集運行業今年整體息稅前利潤將高達1500億美元。

據Sea-Intelligence的報告,今年8月,全球12.5%的運力因擁堵和延誤被削減,這意味著全球310萬TEU的船舶運力由于擁堵和延誤而無法使用。

從某個角度來看,2016年世界第七大航運公司韓進海運的破產,在短時間內導致全球運力減少了3.5%,船舶直到擁有新的船東和租船人后才恢復流通。而目前的情況類似于3家半韓進同時破產,且在近期內無法看到這些船舶重返海上。

另一個比較是,全球運力減少12.5%,即310萬TEU,相當于減少了一個比達飛或中遠海稍大的船隊。據全球運力排行榜最新數據,排名全球第三的達飛,總運力約為307萬teu,排名全球第四的中遠海,總運力約為295萬teu。Sea-Intelligence首席執行官Alan Murphy表示,建造更多的船只目前并不能從實質上解決問題,因為訂單交付所需的時間大約是2-3年,此外注入更多船只會增加加劇現有瓶頸問題的風險。

問題是,這需要多長時間才能解決。根據Sea-Intelligence的數據,考慮到2015年美國西海岸的勞工中斷導致6個月后才恢復正常運營,假設現在開始解決,擁堵可能在2022年4月得到緩解。

然而目前的問題是全球性的,而不僅僅是在美國西海岸,更不用說未來任何港口關閉和其他中斷可能帶來的影響。因此,考慮到當前的運營挑戰,恢復到完全正常至少要到2022年年底。

此外,德魯里和海事戰略國際(MSI)目前都認為,支撐多條貿易航線高運價的供應鏈危機在明年年底前不會恢復正常。

集裝箱研究高級經理Simon Heaney表示:“我們原本預計在這個階段會取得更多進展,然而不斷惡化的形勢讓我們認為,問題比我們擔心的要嚴重得多。”

德魯里在其最新的集裝箱預測報告中表示:“供應鏈混亂的持續時間將比想象的更長。通過與業內專業人士交談,與他們達成了共識,認為2022年底是供應鏈恢復的更有可能的時間表。

▎德魯里上調全球平均運費預期,集運業今年整體息稅前利潤將達1500億美元

與此同時,德魯里上調了對全球平均運費的預期。

現貨價格的持續高企,加上長期合同價格的追趕,迫使德魯里將2021年的現貨價格和合同價格的組合預測上調至126%(同比增長率),較6月份47%的同比增長率預測大幅提升。

“第三季度現貨價格走勢強于預期,且供應鏈復蘇時間更長,是我們上調預期的原因。” 德魯里說。

盡管德魯里預計明年現貨價格將下降,但它預測合同價格將大幅上漲,從而將導致全球平均運價上漲約6%。

海事戰略國際(MSI)分析師Daniel Richards表示,明年運費更有可能橫向波動,而不是大幅下降,因為整個系統解決擁堵和積壓需要時間,而當前的集裝箱需求水平將繼續保持。

此外,紐約咨詢公司Blue Alpha Capital表示,在第二季度預計累計凈利潤約620億美元后,受此影響,海運公司第三季度營收將再創新高。

德魯里表示,目前預計集裝箱運輸行業今年整體的息稅前利潤將達到1500億美元,高于此前預測的1000億美元。該公司表示,考慮到收入增長的規模,船舶租金和燃油價格的上漲對航運公司的業績影響不大。

此外,由于更高的合同價格會影響航運公司的業績,該公司預計航運公司明年將再次略微提高合同運價。

18678907213

18678907213