提前放假提前解脫!訂單缺乏“可持續性”,史上最早春節放假通知來了!

發布時間:2021-12-07

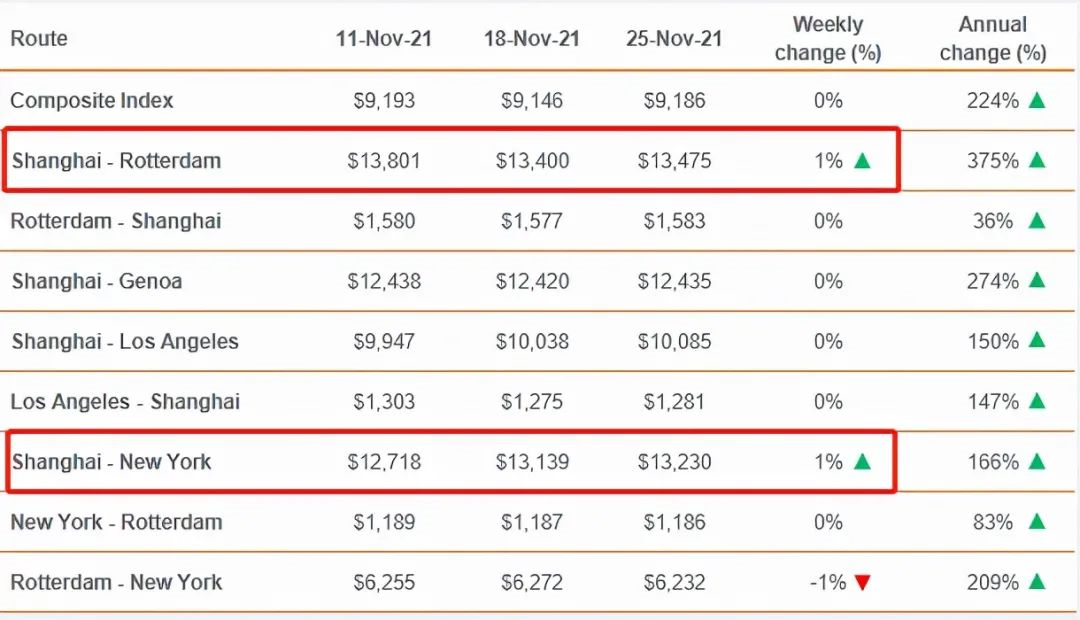

這么早放假,有的表示很羨慕~ 不少同行表示:自家廠里得干到春節前! 可真的“被放假”的,卻又羨慕能上班賺錢的…… 大部分人士認為今年一些行業(包括紡織)行情不景氣,訂單數量驟減一半,廠家庫存最高達到了43-44天;市場充斥著拋貨信息,廠家利潤普遍低于10%……而如今,又有較往年提早春節放假的消息出現,這意味著市場真的如此低迷嗎? 提前放假放在往年絕對一件壞事,畢竟年前的紡織市場是年后春夏訂單的生產季,尤其是很多春夏服裝基本上年后就要上市。年前的那段時間每一天都顯得極其可貴。 但今年的市場提前放假,對很多紡織人來說或許就是解脫。 首先年前市場依然沉寂。本該是熱熱鬧鬧的春夏訂單生產時間點,但實際上各個紡織企業接到的相關訂單數量遠不及往年,大多在做的都是一些明年秋冬訂單,可以說近期的紡織市場春夏服裝訂單是缺席的。 因為服裝銷售端,在年初的疫情影響下還庫存了大量春夏服裝,明年的春夏市場基本是一個消化庫存的作用。 其次是降低生產成本。沒有訂單卻不能停工,所帶來的人工、水電、環保等支出將大大提高企業的運行成本。但提前放假將給紡織企業一個合理的停工理由,既能夠減少開支、降低庫存,同時也能避免工人流失。 最后就是緩解訂單困境。其實現在市場上接到訂單尤其是外貿訂單的紡織企業也不在少數,但現在接到訂單對他們來說并不一定是好事。 因為人民幣升值以及海運貨柜緊張,運費價格上漲原因,導致大部分企業利潤都大幅縮減,甚至虧本。 通過提前放假,可是適當的延緩交期,給匯率下跌留下余地,同時也給貨柜回流國內一定時間。等到年后再安排生產,很多問題可能就有所緩解。 就紡織行業而言: 一是終端紡服外貿、內銷訂單缺乏“可持續性”,很大一部分棉紡織企業12月中旬以后接單較少甚至無單可做; 二是歐美新冠疫情對紡服出口的影響突出。因歐洲多國實施長達一個月左右的封城令,導致貿易、物流、交通等受到很大影響,紡服合同推遲一個月執行的比例較多; 三是疫情期歐美、東盟等各國物流受阻,我國各港口集裝箱非常緊張,甚至“一箱難求”。 此外,近期海運費價格連續大幅上漲。德魯里指數顯示,上海-鹿特丹的運費上漲1%即75美元達到13475美元/FEU。同樣,上海至紐約的即期運費上漲1%至13230美元/FEU。然而,上海-熱那亞、上海-洛杉磯的運價徘徊在前幾周的水平附近。 德魯里預計未來一周利率將保持穩定。 疫情反復引發市場對需求的擔心,市場不確定因素較大,外銷訂單近期略顯疲軟,翻單品種比往年同期有明顯延緩跡象且預期數量會有不同程度的縮水; 由于歐洲疫情的影響,部分前期打樣品種訂單也都在推遲。訂單以小批量翻單為主,新訂單少。 宏觀方面: 美聯儲紀要暗示或加快Taper、提前加息,美元指數再創16個月新高; 美國10月PCE物價指數創31年最高,11月消費者信心指數創十年新低; 德國考慮全面封鎖; 南非發現新冠變異毒株引發對全球需求前景的擔憂,市場避險情緒升溫,股市及商品市場遭遇恐慌性拋售。 上游原料:原油“斷崖式”下挫,美油暴跌13%創去年4月以來最大跌幅,化工產品大幅下挫。 下游市場觀望情緒漸濃,以剛需采購為主。同時,受季節性因素影響,紡織市場逐步轉淡,普遍對訂單量預期悲觀,內銷市場在缺乏訂單情況下,江浙織機綜合開機率在66%左右,工廠存在停機、減產計劃。 從短期靜態來看,目前終端市場的訂單和開工情況仍不樂觀,市場較為清淡。外貿訂單遇冷,海外買家繼續甩單,庫存有所積壓。 臨近年底部分企業面臨還貸、結清供應商貨款等支出,因此加大貨款催收力度,盡早實現落袋為安。

一紙通知書,幾多辛酸淚!廣東一服裝廠家于近日發布通知:放假!心酸詞:公司訂單沒有了!祝大家早日找到出路!

其實不然,提前放假未必不是好事,或許是一些企業應對市場的一種策略。

18678907213

18678907213