創兩年新低!歐洲、南美等航線暴跌!船公司:揮手告別超級回報時代

發布時間:2022-11-14

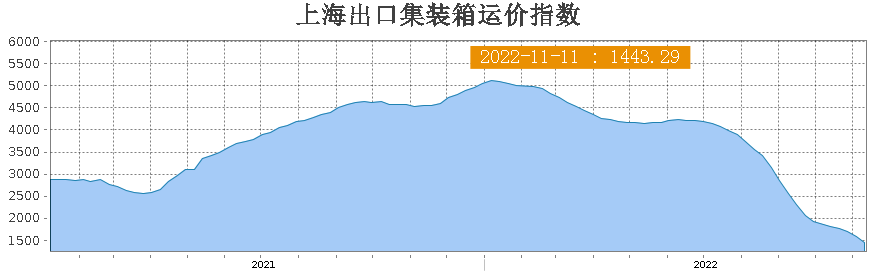

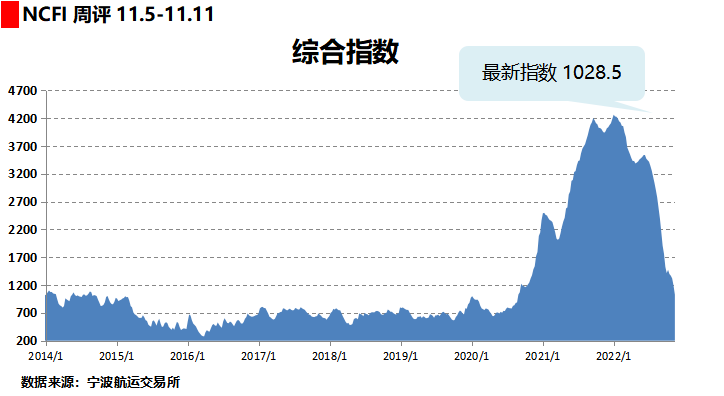

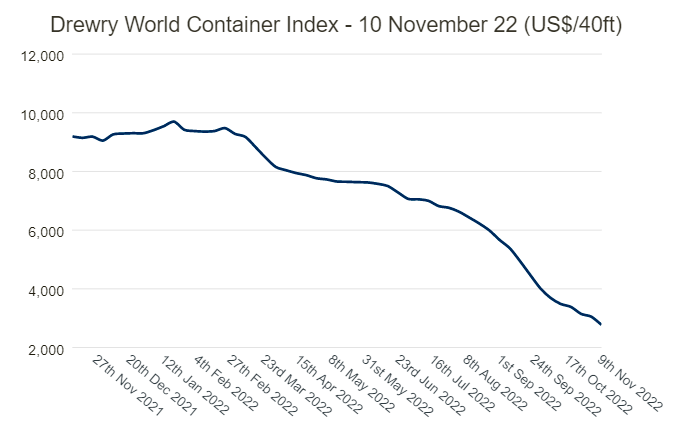

上海航運交易所最新公布的集裝箱運價指數SCFI來到1443.29點,周跌135.92點,跌幅8.61%。美西線運價跌幅明顯收斂,但歐洲線、南美、美東線成為運價大跌重災區。 SCFI最新一期指數: 上海到歐洲航線運價1478美元/TEU,周跌285美元,下跌16.17%; 上海到地中海航線運價2061美元/TEU,周跌161美元,下跌7.2%; 上海到到美西航線運價1632美元/FEU,周跌49美元,下跌2.91%; 上海到美東航線運價4223美元/FEU,周跌667美元,下跌13.64%; 上海到南美線(桑托斯)運價2944美元/TEU,周跌872元,下跌22.85%; 上海到波斯灣線運價1650美元/TEU,周跌162美元,跌幅6.95%; 上海到東南亞線(新加坡)運價346美元/TEU,周跌9美元,跌幅2.54%。 貨代業內人士指出,美西航線目前現貨市場平均運價約每大箱(40尺柜)1400美元,在運價已經低于成本價情況下,有趨穩現象,運價還有下跌空間的歐洲、南美與美東,運價下跌幅度加大,美東本周下跌13.64%。 業內人士分析,現在船公司都是靠減并航班穩住運價,獲利主要來自長約客戶,長約客戶雖然都有修改合約,但不會周周修改,大型與超大型客戶多數還是尊重合約精神,不會一再要求修改合約,而船公司在過去運價高漲時,也不會要求長約客戶一再修約加價,雙方還是有一定程度的默契。 寧波航運交易所發布的最新一期寧波出口集裝箱運價指數(NCFI)報收于1028.5點,較上周下跌13.8%。21條航線中有2條航線運價指數上漲,19條航線運價指數下跌。 重點航線指數情況如下: 歐地航線:歐地航線供需矛盾突出,即期市場訂艙價格加速下跌,歐洲航線運價已遠遠低于2020年同期。 歐洲航線運價指數為838.4點,較上周下跌24.2%; 地東航線運價指數為1138.7點,較上周下跌11.2%; 地西航線運價指數為1348.6點,較上周下跌11.2%。 北美航線:運輸需求持續疲軟,航線運價維持下跌走勢。其中,近三周美東航線運價環比跌幅高于美西航線。 美東航線運價指數為1351.9點,較上周下跌9.8%; 美西航線運價指數為880.2點,較上周下跌4.8%。 中東航線:隨著前期停航運力回歸市場,供給過剩導致即期市場訂艙價格快速下跌。中東航線指數為1238.5點,較上周下跌24.5%。 最新一期德路里世界集裝箱指數(WCI)下滑9%收于2773美元/FEU,這是過去24個月以來的最低水平。 在跌破3000美元大關后,該指數自疫情以來已累計下滑86%。這表明,盡管據報道,特別是跨太平洋貿易航線的服務有所減少,空白航班數量居高不下,但即期運價的下滑仍未結束。 以下是德路里對八個主要東西貿易航線的即期運價評估: 德魯里評論對運價仍持鴿派態度,預計未來幾周運價將逐周小幅下調。 船公司赫伯羅特(Hapag-Lloyd)首席執行官Rolf Habben Jansen表示:“預計不會再看到公司最賺錢的季度重演。三季度將會是一個分水嶺。” 今年前三季度,赫伯羅特承運箱量達898.7萬TEU,基本與去年同期基本持平;平均單箱運費2938美元,同比增長61.6%;實現營業收入267.11億歐元(284.39億美元),同比增長78.2%; 凈利潤達到137.74億歐元(146億美元),同比增長147.6%。前三季度EBITDA利潤率達到59%,EBIT利潤率達到53%。 在業績發布會上,Rolf Habben Jansen直言:“這些是我們這輩子再也見不到的數字。” 此外,韓國班輪公司韓新海運(HMM)也在最近的業績發布會上表示,已告別創紀錄利潤的時代,并警告稱集運市場將繼續降溫。 該公司預計,未來幾個月支撐集運市場的因素將進一步瓦解,這主要是基于市場通脹、經濟放緩和地緣政治緊張局勢相關的相當大的不確定性,預計集裝箱需求將面臨下行壓力。 事實上,隨著市場開始正常化,班輪公司們正準備應對運費進一步下跌,在成本上升和集裝箱運力增加,集運市場下一季是“軟著陸”還是“硬著陸”將成為玩家們的新課題。及時了解最新變化!

18678907213

18678907213