四季度集裝箱行業仍處于“退潮”階段,向上預期仍缺少有力支撐,海運運費整體下行承壓,跌幅或有所收窄。

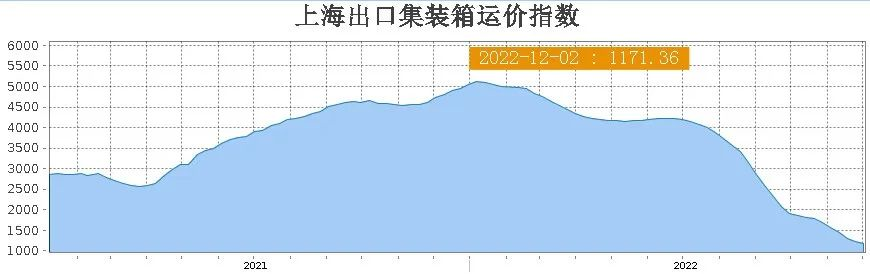

根據上海航交所發布的最新數據,上海出口集裝箱運價指數(SCFI)來到1171.36點,周跌58.54點,跌幅4.76%。

在運價已低情況下,跌幅縮小,但是擁有較大獲利空間的美東與東南亞航線運價跌幅加大,分別下跌7.27%與21.87%,其中東南亞航線跌幅特別高,顯示亞洲航線第四季旺季行情已結束。

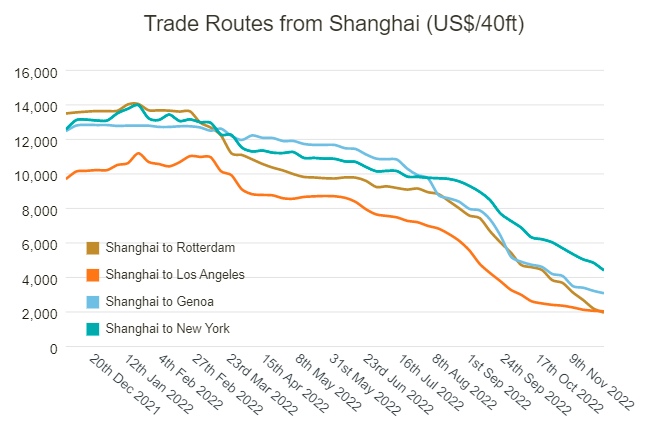

歐地航線:上海到歐洲每箱(20尺柜)運價1085美元,周跌15美元,下跌1.36%;地中海航線每箱1827美元,周跌15美元,下跌0.18%;

北美航線:上海到美西每大箱運價1437美元,周跌59美元,下跌3.94%;美東每大箱3437美元,周跌250美元,下跌7.29%。

南美航線:南美航線(桑托斯)每箱運價2025美元,周跌251元,下跌11.03%;東南亞線(新加坡)每箱運價237美元,周跌66美元,跌幅21.78%。

德魯里最新一期的全球航運市場報告提供的數據顯示,世界集裝箱運價指數(WCI)單周下跌5%,來到2284點,連續第40周下滑,與去年同期相比下跌了75%。

其中歐洲航線繼上周下跌18%后本周繼續保持兩位數10%的跌幅,年跌85%,跌幅最重,每大箱運價突破2000來到1965美元,創下2020年10月22日以來的兩年新低。

然而,盡管WCI的即期運價已跌破2000美元的分水嶺水平,但Loadstar上周收到了一家中國貨運代理公司的主動報價,即從中國所有主要港口裝運到英國費利克斯托港、南安普頓港和倫敦Gateway每40英尺集裝箱1000美元的報價。

根據Vespucci Maritime首席執行官Lars Jensen的說法,班輪市場正在正式經歷“硬著陸”,1月22日的中國農歷新年是黑暗盡頭的唯一曙光。“市場目前的走勢是即期運價在農歷新年后觸底。”Jensen表示。

該顧問表示,如果全球經濟衰退溫和,而庫存調整是需求暴跌的主要驅動因素,那么明年夏季可能會出現貨運量激增,導致即期運價再次飆升。

但如果經濟衰退變得更嚴重、持續時間更長,Jensen認為明年的需求將繼續受到抑制,而貨運量的激增只會在2024年中國農歷新年之前出現。

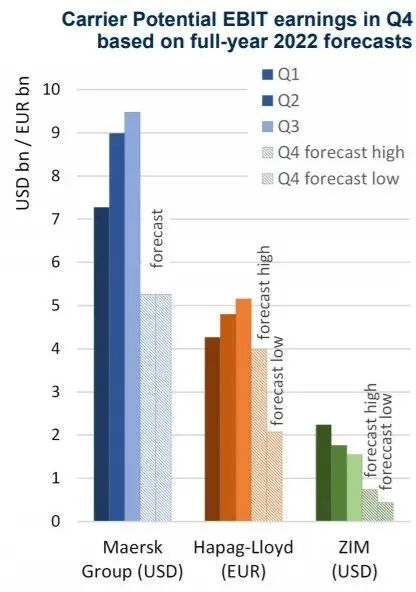

船公司獲利見頂,四季度驟降70%

當前,海運市場的運費和貨量比翼齊跌的態勢絲毫不見停下來的勢頭。

Alphaliner在其最新一期市場周度報告中表示,第四季度,集裝箱航運的利潤可能遭遇急劇下降,其中一些船公司的利潤可能比三季度下降多達70%。

Alphaliner還分析全球第十大船公司以星航運(ZIM)可能錄得最大的跌幅。以星今年第三季凈利潤為11.7億美元,年減20%,該公司預測今年第四季度的EBITDA將比第三季下降41-57%。

如上圖表所示,根據Alphaliner統計數據顯示,馬士基和赫伯羅特對第四季度的預測也是業績面臨大幅下滑的情況。

馬士基航運預估下降45%,赫伯羅特預估下降30-60%。此外,日本海洋網聯(ONE)預估下降45%。

雖然四季度面臨著市場的大幅下滑,不過整體來看今年集運業全年盈利仍將創下歷史紀錄。

18678907213

18678907213