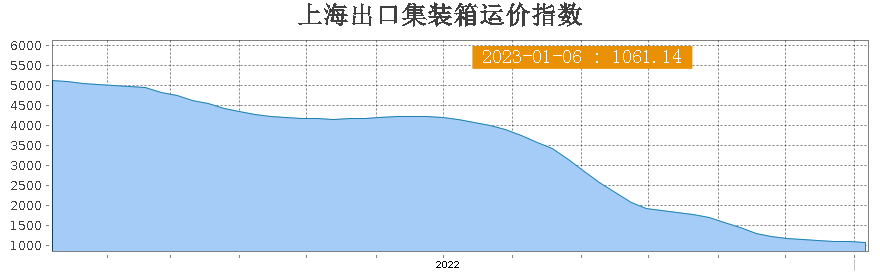

在2022年最后一周終于止跌回升后,新年首周集裝箱航運運價再次大幅下跌。面臨需求低迷和運力增長的雙重壓力,2023年集裝箱航運市場或將進入持續衰退的“大蕭條”。

根據上海航交所發布的最新數據,上海出口集裝箱運價指數(SCFI)下跌46.41點至1061.14點,從去年最后一周小漲0.04%轉為下跌,且跌幅擴大至4.19%,超出市場預期,主要遠洋航線中除了地中海線外運價均下跌。

最新一期航線指數:

遠東到歐洲線每TEU運價下跌28美元至1050美元,周跌2.5%。

遠東到地中海線每TEU運價上漲5美元至1855美元,周漲0.27%。

遠東到美西線每FEU運價下跌9美元至1414美元,周跌0.63%。

遠東到美東線每FEU運價周跌222美元至2845美元,跌幅7.2%。

此外,因船舶需求減弱,1月3日,波羅的海干散貨指數(BDI)更是暴跌17.5%,創下1984年以來的最大單日跌幅。1月11日再次跌4.84%,報1043點,為去年9月1日以來的最低水平。

業內人士認為,從數據上來看,無論集運還是散運市場,2022年的市場整體走勢均較為疲軟。形成外貿總需求不振是導致全球海運市場價格下跌的主因,全球海運市場低迷、供需兩不旺是造成國內海運市場價格走低的主要驅動因素。

中國人民大學貨幣研究院研究員陳佳認為,“展望2023年的全球貿易增長格局,各種挑戰依然嚴峻,負面因素有所放大。歐美滯脹深化導致其經濟衰退靴子落地的概率越來越大,全球貿易量價低迷的情況下,今年要重現去年集裝箱強勢逆襲大幅增長的局面有一定困難。”

佛山從事跨境電商業務的徐先生表示,“一直很關注海運集裝箱價格的情況,因為和公司的經營成本高度掛鉤,從早前的‘一箱難求’,現在價格已經變得友好很多,降低了不少,我們預計2023年應該不會存在大幅上漲的可能性。”

“臨近春節,部分陸路集裝箱貨柜車運輸單價有一定幅度的提高,與去年年底相比,確實有所回升,不過漲幅也并不顯著,估計像過往大幅上漲的可能性很低了。”部分粵港澳大灣區物流網點人士表示。

商務部國際貿易經濟合作研究院副研究員田原認為,海運市場是競爭比較充分的市場,海運價格是市場供需關系的充分體現。

國際航運中船舶、集裝箱運力逐步釋放,快速增長,供需錯配導致市場運價呈持續下跌走勢。

一方面,深度依賴全球貿易繁榮穩定的海運市場今年價格依然高度承壓;另一方面,隨著我國疫情防控政策調整,有利于充分釋放并有望提振內外貿總需求,價跌量穩的概率也是存在的。

當前,全球運輸需求持續下滑,船公司繼續大面積停航削減運力。

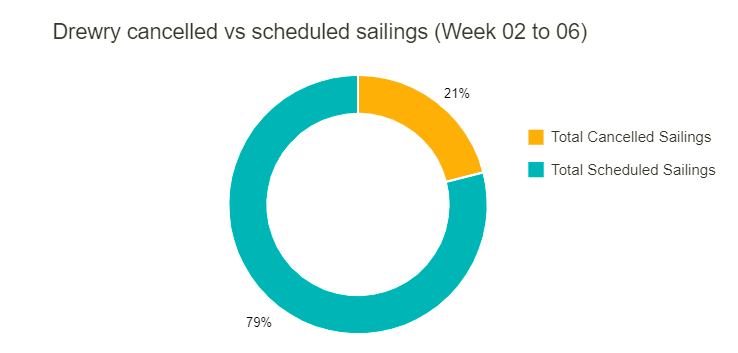

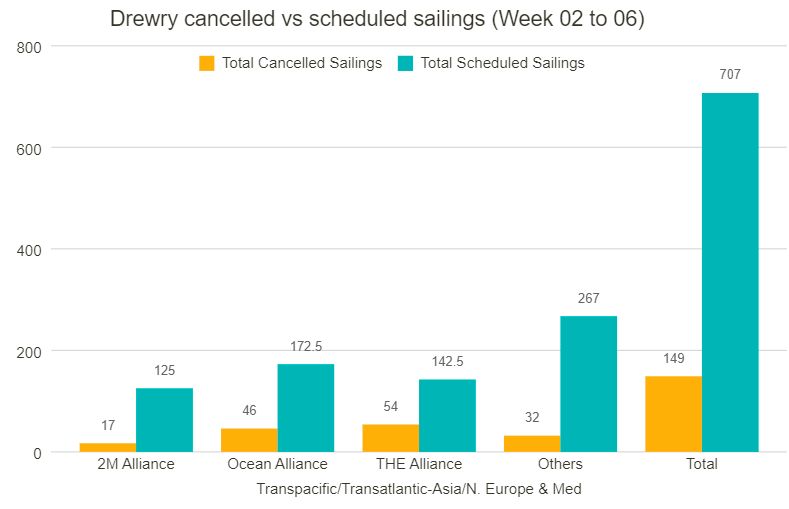

根據德路里最新數據顯示,在跨太平洋、跨大西洋和亞洲至北歐和地中海的主要貿易航線的總共707個預定航次中,在第2周(1月9日至15日)到第6周(2月6日至12日)的5周間取消了149個航次,取消率占21%。

在此期間,58%的停航發生在跨太平洋東行航線,31%發生在亞洲至北歐和地中海航線,11%發生在跨大西洋西行貿易航線。

在接下來的五周內,THE聯盟已宣布取消高達54個航次,其次是海洋聯盟和2M聯盟,分別取消了46個航次和17個航次。同期,非航運聯盟實施了32次停航。

德路里表示,在農歷新年(1月22日)之前,節前的貨運高峰雖未能如期而至,但即期運價表現出更強的彈性。本周德路里WCI綜合世界集裝箱指數顯示,上海至鹿特丹航線運價環比上漲10%。

然而,由于預計2023年市場運力過剩,承運人將繼續取消更多航次,這一小幅反彈似乎顯得很脆弱。

18678907213

18678907213