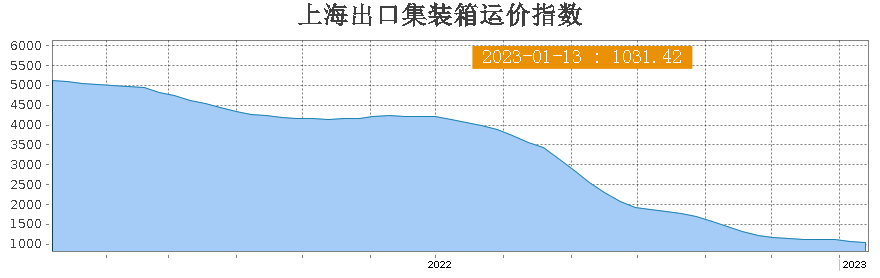

全球運價指數進入一個寒冬期,集裝箱運價指數本周再度下跌。

最新一期上海SCFI集裝箱運價指數再度下跌,跌幅收斂縮小,指數來到1031.42點,跌幅為2.88%。

臨近中國傳統的春節長假,中國出口集裝箱運輸市場并未出現節前出貨小高峰,運輸市場表現較為疲軟,多數遠洋航線市場運價下行。

業內人士分析,目前看運價表現會失真,因為大陸開始放年假,出貨量全面減少,各大航商也開始減班,所以最近的運價無法體現市場概況,預估市場狀況好壞的重要指標在2月下旬運價能否反彈。

最令業界擔心運價指數已跌到破盤價,還已經比2019年指數要來得低,都快要面臨1000點保衛戰。

根據最新一期出爐的運價,歐地航線:由于運輸需求在元旦后恢復緩慢,春節長假前,也并未出現出貨小高峰,供求平衡情況不理想,歐地航線市場運價繼續調整走勢。

遠東到歐洲運價1020美元/TEU,較前一周下跌30美元,跌幅2.9%;

遠東到地中海運價1836美元/TEU,較前一周漲19美元,漲幅1.03;

不過歐線因為船公司大幅減并班,部分船只出現爆艙現象,托運人每大箱要加約200美元買艙,目前現貨市場運價在每大箱1600-1800美元之間。

美線:在通脹依舊處于高位的情況下,經濟前景不容樂觀。運輸需求較為疲軟,節前也未能出現出貨小高峰,供需基本面不佳,市場運價繼續下跌。

遠東到美西1378美元/FEU,較前一周下跌36美元,跌幅2.61%;

遠東到美東2825美元/FEU,較前一周下跌20美元,跌幅0.71%。

據悉,來自Xeneta的最新數據顯示,在中國春節前,在亞洲至美國西海岸航線上,船公司取消的航次數量是2019年同期的七倍多,這明顯表明需求疲軟削弱了集裝箱海運業。

新年第1周至第6周期間,聯盟已經停運了約三分之一的亞洲至北歐和地中海航線。

然而,考慮到航次的順延,以及一些船只在回程途中繞道好望角以節省蘇伊士運河費用并減緩返回亞洲,有效運力的減少要高得多。由于連續航次被取消,某些航線的航班集中取消導致服務暫停。

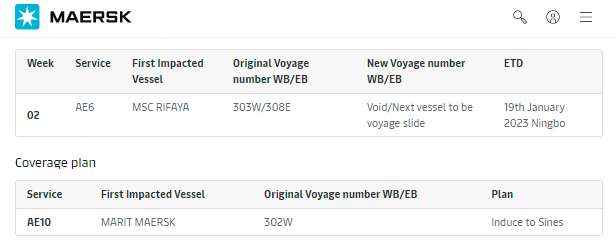

據Alphaliner稱,2M聯盟部署在“AE1/Shogun”環線上的僅余的一艘船只即原定于1月18日從寧波出發的15413TEU"Maersk Cambridge"現已取消。

Alphaliner表示:“除非不斷取消航次,否則原則上,該航線應該會在2月15日從寧波出發的1.3萬標準箱的MSC Katie號恢復服務。”

然而,盡管“AE1/Shogun”退出,并且“AE55/Griffin”環線連續四個航次取消,馬士基和地中海航運仍在努力實現供需匹配。

2M聯盟合作伙伴本月又宣布了兩起取消的航次:

1月19日從寧波出發的“AE6/Lion”航線的19462標箱的“MSC Rifaya”;

以及1月24日從寧波出發的“AE7/Condor”航線的17816標箱的“Eugen Maersk”。

此外,許多未被取消航次駛往北歐航線的船只在抵達首個卸貨港時僅滿載60%至70%,從而消除了去年上半年阻礙供應鏈的陸側擁堵。一位英國港口聯系人表示:“我們現在唯一的問題是承運商的空箱已經堆滿了堆場,因為他們不需要將這些空箱回到亞洲。

有業內人士反饋,亞歐航線近期前景“嚴峻”,從業多年從未見過如此低迷的需求。

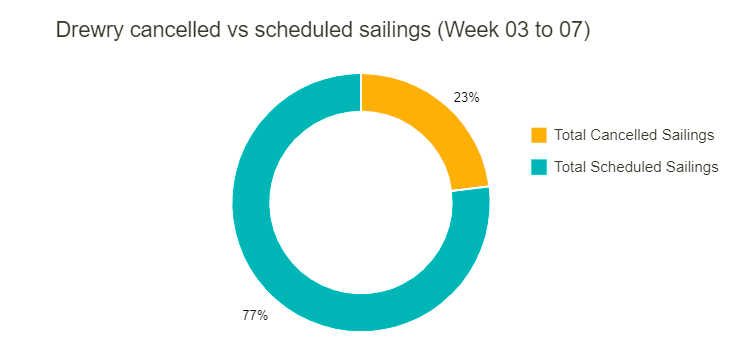

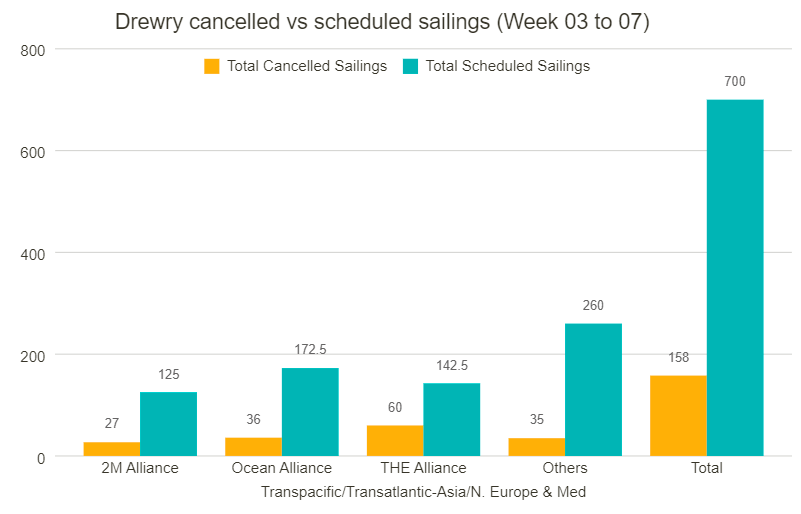

根據德路里最新數據顯示,在跨太平洋、跨大西洋和亞洲至北歐和地中海的主要貿易航線的總共700個預定航次中,在第3周(1月16日至22日)到第7周(2月13日至19日)的5周間取消了158個航次,取消率占23%。

在此期間,68%的停航發生在跨太平洋東行航線,25%發生在亞洲至北歐和地中海航線,8%發生在跨大西洋西行貿易航線。

在接下來的五周內,THE聯盟已宣布取消高達60個航次,其次是海洋聯盟和2M聯盟,分別取消了36個航次和27個航次。同期,非航運聯盟實施了35次停航。

德路里表示,中國疫情防控政策優化是一個好兆頭,但病例激增再次削弱了供應鏈,加劇了上海、寧波和青島等大型港口的擁堵。

從中國出口的托運人和BCO應該預計未來幾周會有更多延誤,因為大多數承運人調整船期以避免在即將到來的中國節日期間有限的港口和碼頭運營。

18678907213

18678907213