另外,有航運業內人士表示,遠洋航線的海運價格基本視市場供需而定,上下浮動大多隨行就市。就現行市場來看,海運價格較去年年底有所回升,但遠洋海運價格能否真正實現上漲還有待進一步觀察。

美線運價暴漲2-3成!創兩年單周最大漲幅!船公司5月1日再漲一波?

發布時間:2023-04-17美西每大箱(40尺柜)運價1668美元,單周上漲376美元,漲幅29.10%; 美東每大箱2565美元,單周上漲418美元,上漲19.41%。

船公司都已確定4月15日開始漲價,目標是美西每大箱達到1650美元,美東2500美元,由于美線船只都是以貨物裝船日計算運價,因此貨主都搶在15日前這兩天進艙,因此這段時間船班接到的貨都爆艙,部分要留到下一班船運送。

美線每大箱運價船公司原規劃漲600-1000美元,目前看實質上漲約400美元,美東因原運費水平較高,相對漲幅較低,船公司已申請5月1日再漲一波,漲幅依然是600-1000元,后續發展有待觀察。

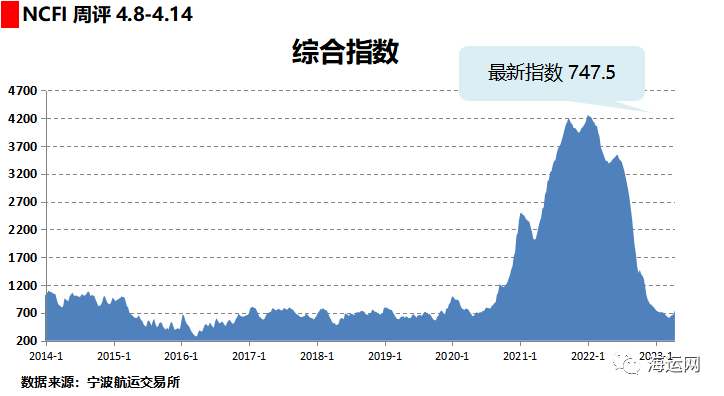

最新SCFI指數顯示四大主要航線:美東、美西大幅上漲,歐地航線微跌!

上海至美西 上海至美東 歐地航線:隨著歐元區對經濟衰退和能源市場的擔憂有所放緩,通脹壓力也得到緩解,市場信心繼續處于復蘇態勢。運輸需求保持平穩,供求關系平衡,市場運價小幅走高。 上海至歐洲 本期歐線運價871美元/TEU,小跌6美元,跌幅0.68%。 上海至地中海

南美航線(桑托斯)每箱運價1535美元,周跌206美元,跌幅11.85%。 波斯灣航線,雖然目的地國家已進入傳統齋月,但運輸需求繼續良好表現,供需基本面穩固,即期訂艙價格持續上行。運價為1221美元/TEU,較上期上漲11.8%。

澳新航線,供需基本面較為疲軟,市場運價繼續下行走勢。運價為255美元/TEU,較上期下跌4.5%。

東南亞線(新加坡)每箱運價191美元,周跌5元,跌幅2.55%。

據了解,市場對這波漲價雜音叫較少,多家貨代從業者分析,就貨主端來看,近期美國線貨量小幅增長,加上五一長假前趕出貨,出貨意愿相對積極;另就船公司而言,美國線運價距離去年高點下跌逾8成,已跌至谷底,靠著減并班或大船換小船支撐運價,卻也引發船期不穩定。

換言之,這波漲勢主要受到季節性出貨及市場急單所推動,是否代表運價開始反彈走勢,還是由市場供需決定。美國3月CPI年增率5%,創近2年新低,但食品等核心通脹仍高。但民生消費需求隨著庫存逐漸消化,再加上我國疫情解封以及各地掀起“拼經濟”熱潮,航運業景氣指數下半年有逐步回升的機會。

另據Alphaliner統計,截至3月27日,全球約5.5%集裝箱船隊(145.9萬TEU)處于閑置狀態,較近期高峰6.4%(168萬TEU)回落,可見船舶利用率回升。

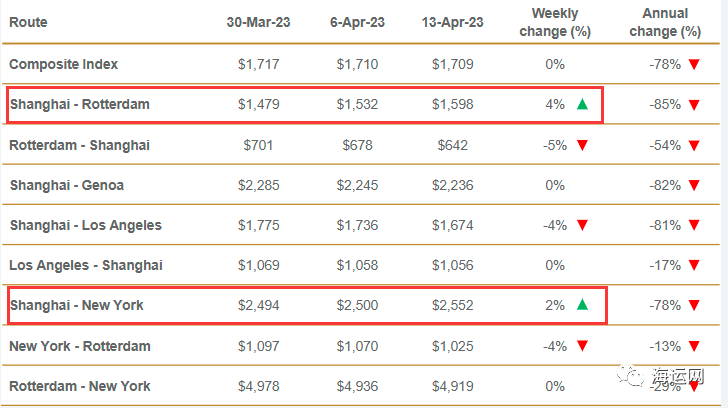

上周四德路里公布的最新一期世界集裝箱運價指數(WCI)與上期基本持平。微跌0.1%。上海至鹿特丹的歐線運價上漲了4%至1598美元/FEU,上海-紐約的美東航線運價小幅上漲2%至2552美元/FEU。德路里預計未來幾周,除跨大西洋以外的東西貿易航線運價將趨于平穩。

美西航線運價指數環比漲36%

重點航線指數情況如下:

美東航線運價指數為855.3點,較上周上漲27.3%; 美西航線運價指數為967.8點,較上周上漲36.0%。

歐地航線運輸需求總體平穩,航線運價小幅波動。

歐洲航線運價指數為557.6點,較上周下跌0.5%; 地東航線運價指數為863.6點,較上周下跌2.7%; 地西航線運價指數為993.8點,較上周下跌2.9%。

班輪公司嚴格控制運力投放且運輸需求持續恢復,即期市場訂艙價格漲幅擴大。中東航線指數為1007.7點,較上周上漲12.5%。

南美西航線:市場運輸需求持續回暖,航線裝載情況良好,航線運價連續五周持續上漲。最新一期南美西航線運價指數為907.3點,較上周上漲13.5%。

18678907213

18678907213